بر اساس اطلاعات گزارش فعالیت ماهانه، میانگین تولید ماهانه طی سال جاری در مقایسه با سال قبل تقریباً ثابت بوده است ولی میزان فروش با توجه به افزایش نرخ محصولات، ٨ درصد رشد را نشان میدهد. همچنین طی سال جاری با افزایش ٣٧ درصدی در میانگین نرخ فروش محصولات، درآمد حاصل

بورس24 : شرکت فولاد هرمزگان دومین کارخانه بزرگ تولید فولاد بعد از انقلاب، در زمینی به مساحت 95 هکتار در 13 کیلومتری غرب شهر بندرعباس و در منطقه ویژه اقتصادی صنایع معدنی و فلزی خلیجفارس واقعشده است که با وجود این شرکت استان هرمزگان به قطب سوم فولاد کشور تبدیل میگردد. از ویژگیهای این شرکت مجاورت با آبهای خلیجفارس جهت دسترسی آسان به آبهای آزاد ، نزدیکی به مخازن عظیم گاز عسلویه، مجاورت با ذخایر سنگآهن گل گهر، مجتمع بندری شهید رجایی و حملونقل جادهای و ریلی میباشد. احداث این شرکت به عنوان بزرگترین پروژه وزارت صنایع و معادن در سال 1378 کلید خورد و در سال 1385ساخت آن آغاز شد. واحد احیاء مستقیم (کارخانه آهنسازی) با ظرفیت سالانه 1650 هزار تن آهن اسفنجی در مدت 32 ماه با تلاش متخصصان و صنعتگران داخلی که در نوع خود یک رکورد بینظیر ساخت در کشور میباشد اجرا و در مهرماه 1387 وارد فاز راهاندازی سرد و در اسفندماه همان سال راهاندازی شد. در سال 1389 واحد فولادسازی نیز وارد فاز تست گرم گردید که در مردادماه همان سال نخستین ذوب کوره قوس الکتریکی و در 26 فروردینماه سال 1390 اولین تختال آزمایشی شرکت فولاد هرمزگان تولید گردید. شرکت فولاد هرمزگان دارای ظرفیت اسمی 1.5 میلیون تن تختال(اسلب) به ضخامت 200 و 250 میلیمتر، عرض 900 تا 2000 میلیمتر و طول 6000 تا 12000 میلیمتر میباشد. همچنین این شرکت قادر به تولید محصولات میانی از قبیل یکمیلیون و 650 هزار تن آهن اسفنجی در سال، 90 هزار تن آهک در سال، 7500 نرمال مترمکعب اکسیژن بر ساعت، 18000 نرمال مترمکعب بر ساعت نیتروژن و 120 نرمال مترمکعب بر ساعت آرگون میباشد. فولادهای تولیدی در شرکت فولاد هرمزگان عمدتاً فولادهای کربنی برای کاربرد رول و ورق به صورت نورد گرم و سرد میباشد. تختالهای تولیدی این شرکت در خط نورد گرم، عمدتاً برای کاربری پروفیلسازی، لولههای آب، نفت و مخازن تحتفشار و قطعات سنگین فولادی مورداستفاده قرار میگیرد و ورقهای تولیدی در نورد سرد جهت کاربری ورق بدنه خودرو، بدنه لوازمخانگی از جمله یخچال ، بخاری و همچنین کاربردهای ویژه مانند ورقهای قلع اندود و گالوانیزه میباشد. با بهرهبرداری کامل از این شرکت،کشور در زمینه تختال عریض به خودکفای خواهد رسید.

همچنین سهام این شرکت در بازار بورس اوراق بهادار تهران پذیرفتهشده و در گروه فلزات اساسی تحت نماد هرمز مورد معامله قرار میگیرد که روند معامله آن طی سال جاری به صورت زیر بوده است:

چنانچه در نمودار فوق میتوان دید ارزش شرکت طی سال جاری تنها 6درصد رشد داشته است و این در حالی است که شاخص این گروه در سال جاری رشد حدود 25 درصدی را نشان میدهد. برای بررسی این موضوع طی این گزارش میزان تولید و فروش و همچنین نحوه فروش شرکت مورد بررسی قرار گرفته است.

.JPG)

بر اساس اطلاعات جدول بالا، میانگین تولید ماهانه طی سال جاری در مقایسه با سال قبل تقریباً ثابت بوده است ولی میزان فروش با توجه به افزایش نرخ محصولات، 8 درصد رشد را نشان میدهد. همچنین طی سال جاری با افزایش 37 درصدی در میانگین نرخ فروش محصولات، درآمد حاصل از فروش 48 درصد افزایش یافته است.

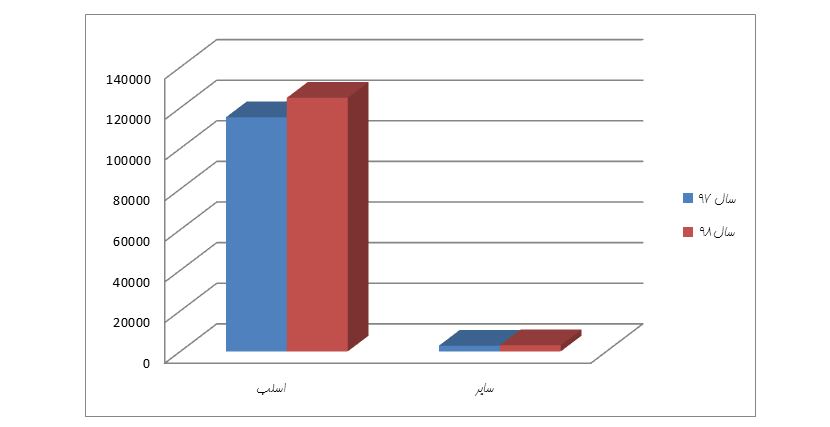

همچنین با توجه به افزایش نرخ محصولات طی سال جاری شرکت اقدام به فروش موجودی انبار نموده که خود باعث تغییر در ترکیب فروش محصولات شده است. تغییرات در ترکیب میانگین فروش هر گروه محصول به صورت زیر میباشد:

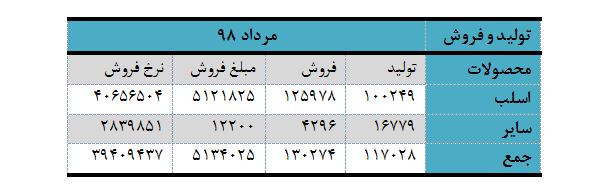

همانطور که میتوان دید با توجه به عدم تغییر در تولید، میزان فروش افزایش یافته که ناشی از تقاضای بازار و همچنین افزایش نرخ محصولات بوده است. نکته قابل توجه افزایش تقاضا در بازار طی مرداد ماه میباشد بهگونهای که مقدار فروش 11 درصد از مقدار تولید طی این ماه بیشتر بوده. همچنین نرخ فروش محصولات نسبت به میانگین سال جاری افزایش 9 درصدی را نشان میدهد.

آمار تولید و فروش مرداد ماه به صورت جدول زیر میباشد:

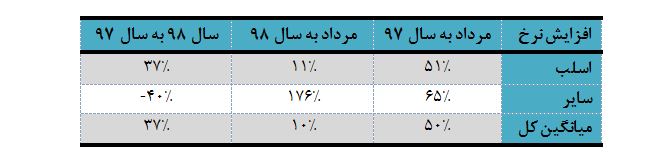

با توجه به اطلاعات بالا میتوان تغییرات نرخ فروش محصولات را طی 5 ماهه و همچنین مرداد ماه نسبت به میانگین نرخ فروش محصولات طی سال 97 به صورت زیر محاسبه نمود:

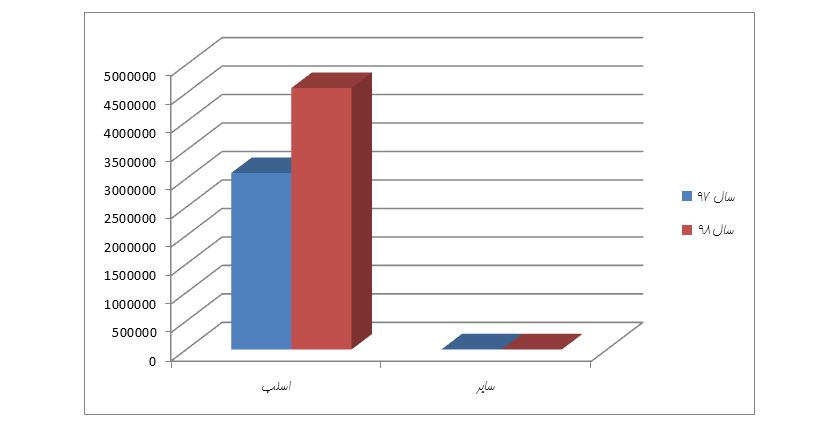

همانطور که میتوان دید بیشترین افزایش نرخ در مرداد ماه مربوط به سایر محصولات شرکت شامل انواع نورد کاری شده میباشد که در نتیجه شرکت را به فروش هرچه بیشتر این محصولات سوق داده است بهگونهای که سهم فروش این گروه از 2.4 درصد طی سال 97 و 5 ماهه سال جاری به 3.3 درصد در مرداد ماه افزایش یافته است. همچنین با توجه به تغییرات در نرخ و مقدار فروش، درآمد حاصل از هر گروه نیز تغییر نموده که این تغییرات را میتوان به صورت نمودار زیر نشان داد:

در نهایت در خصوص سودآوری نیز میتوان گفت که شرکت طی صورتهای مالی سه ماهه خود با سرمایه 15 هزار میلیارد ریال برای هر سهم خود سود خالص 220 ریال گزارش نموده که در مقایسه با سود خالص 78 ریال دوره مشابه سال قبل افزایش 182 درصدی را نشان میدهد که عمده این افزایش ناشی از افزایش 157 درصدی در درآمدهای عملیاتی و 162 درصدی در بهای تمامشده میباشد که با وجود کاهش توان سودآوری شرکت ناشی از رشد بیشتر بهای تمامشده، سود ناخالص را 146 درصد رشد داده است. بااینحال با توجه به کاهش نرخ ارز طی ماه اخیر شاهد افزایش نرخ فولاد در بازار میباشیم که این موضوع خود میتواند باعث افزایش در درآمدهای عملیاتی در دورههای بعد و در نتیجه افزایش توان سودآوری و همچنین سود خالص هر سهم شرکت گردد که نتیجه آن را میتوان در صورتهای مالی 6 ماهه شرکت مشاهده کرد.

در خصوص بازار فروش نیز قابل ذکر است که شرکت عمده محصول خود یعنی اسلب را بیشتر به صورت صادراتی به فروش میرساند چنانکه طی سه ماهه دوره مشابه سال قبل در حدود 68 درصد از فروش به صورت صادراتی بوده که از این محل 70 درصد از درآمد محقق شده است ولی طی سال جاری شاهد کاهش در صادرات به 46 درصد بودهایم که از این محل 46 درصد از درآمد شرکت طی دوره سه ماهه محقق شده است.

نظرات :

شما می توانید اولین نفری باشید که برای این مطلب نظر می دهید.